原标题:【华金电子孙远峰团队-致尚科技首次覆盖】游戏零部件/XR/光通讯多领域布局,业绩增长动能强劲

u产品进入N公司&Meta供应链,XR有望贡献游戏零部件业务业绩增量。(1)日本有名的公司N公司旗下产品精密零部件:①滑轨产品,日本有名的公司N公司旗下游戏机主流型号产品左右各有两套滑轨,分为公端和母端,分别位于手柄与主机,起到结构连接、电路及信号传输作用。产品可根据使用者需求来做拆卸及组装,变换手柄形态,满足多种场景需求。②Tact Switch产品,左右按键轻触开关,起到电路及信号控制、连接等功能;卡槽,具备游戏卡读取功能;耳机麦克风端口可实现音频信号及电流之间的传输。(2)Quest产品控制手柄零部件:公司精准定位控制器关键技术显著改善了产品漂移问题,并已在国内及日本取得专利授权,产品小巧轻便,复位精度高,具有2,000万次以上常规使用的寿命,可被应用于VR/AR、无人机、远程医疗等需要精准定位及实时遥控的领域,技术门槛高。公司的Joy-stick产品已于2020年顺利通过Meta认证,用于Meta旗下Quest品牌VR/AR产品的控制手柄,并开始实现批量供货。

u布局光纤连接器&参股福可喜玛,紧握AI时代发展先机。光纤连接器中,MPO/MTP光纤跳线作为小型化和集成化发展下的产品方向,其一端或两端为矩形状的MT插芯连接,通过一个插芯实现多芯光纤的并排连接,最多能够达到两排24芯甚至更多的光纤同时连接。据IEC国际标准的规定,高密度的MPO/MTP连接器已成为了40G和100G网络传输的标准接口,未来市场发展的潜力广阔。公司光纤连接器产品有单芯及多芯MPO光纤跳线G通讯,应用场景包括数据中心、FTTH及FTTA等,客户包括SENKO、特发信息等有名的公司,未来随着5G建设、数据中心等“新基建”建设的加快,光纤连接器的应用场景将日益丰富,应用场景范围也将逐步扩大。2020年7月,公司参股福可喜玛,逐步提升了光通讯产品领域的服务能力。福可喜玛于2014年11月从日本福岛创发技研株式会社引进MT/MPO插芯生产技术及团队,目前已自主研发出MT/MPO 2芯、4芯、12芯、16芯、24芯,32芯、48芯、超薄超短插芯等,并全部实现量产,其他种类的插芯也在持续开发中。根据光纤在线信息,福可喜玛再次添置了先进的生产制造设备,以提高其MT插芯产品质量和生产效率。此次安装的进口生产设备将公司的MT插芯产能再次推到了新的高度,继续稳居其国内最大的MT插芯类产品供应商的龙头地位,同时为当前火热的AI大模型产业链提供大批量、高质量的产品,根据光纤在线年福可喜玛MT插芯出货量在10月达到600万pcs。u

收购西可实业52%股权,与公司自动化设备业务实现协同。公司拟以部分超募资金1.3亿元收购西可实业52%股权。本次收购完成后,西可实业将成为公司控股子公司,纳入公司合并报表范围。西可实业专注于高硬脆性材料研磨抛光设备的研发和制造,西可实业基本的产品包括自动曲面抛光设备、金属抛光设备、半导体抛光设备等,广泛应用于消费电子、汽车、半导体等领域金属及非金属零部件的研磨抛光。(1)自动曲面抛光设备:目前西可实业的自动曲面抛光设备广泛应用于各种品牌手机产品玻璃盖板的研磨抛光,为蓝思股份、比亚迪、富士康集团、立讯精密、美国康宁、信濠光电等国内外知名企业提供消费类电子相关产品的研磨抛光定制化方案,并形成良好的业务往来。(2)金属抛光设备:2021年以来,西可精工成功研发了五轴四位去毛刺机、五轴六工位机,六轴七联动机并实现量产,与立讯精密、比亚迪、维达力等知名客户建立了良好的合作关系。(3)半导体抛光设备:西可实业的半导体抛光设备应用于碳化硅、氮化硅晶体、金刚石、石英玻璃等高脆硬特殊材料的研磨抛光领域,已成功为蓝特光学、水晶光电、衡阳凯新特种材料等客户提供针对半导体研磨抛光的产品解决方案。致尚科技的自动化设备业务主要包括自动化外观检测系列产品、自动化组装线系列产品等,主要应用于3C电子行业、连接器、FPC、PCB、传感器等领域。收购西可实业后,一方面公司可以丰富自动化设备的产品线;另一方面,公司能够与西可实业共享技术和客户资源,为消费电子行业客户提供更多、更先进的自动化设备产品,进一步增强公司盈利能力。

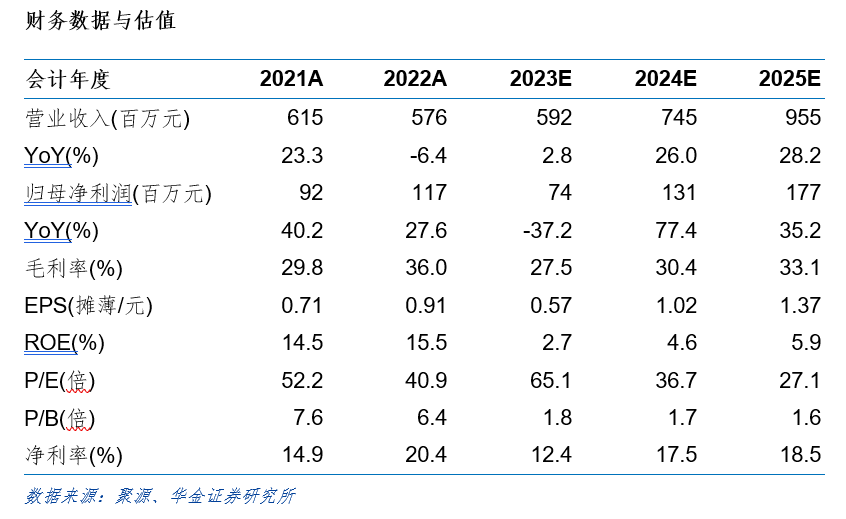

投资建议:我们预测公司2023年至2025年营业收入分别为5.92/7.45/9.55亿元,增速分别为2.8%/26.0%/28.2%;归母净利润分别为0.74/1.31/1.77亿元,增速分别-37.2%/77.4%/35.2%;对应PE分别65.1/36.7/27.1。考虑到公司产品已进入日本知名企业N公司旗下Switch及Meta旗下Quest,游戏及XR发展有望带动公司游戏机零部件增长,叠加其参股福可喜玛在MT插芯领域领先地位,AI发展及“新基建”建设为公司业绩提供增长动能。首次覆盖,给予增持-A建议。u

风险提示:市场竞争风险;客户集中度较高的风险;AI/XR发展不及预期;下游需求不及预期;新产品、新技术的开发进展不及预期。

公司专注于精密电子零部件的研发和制造,致力于游戏机、VR/AR 设备、专业音响为主的消费电子、通讯电子及汽车电子等零部件的研发、设计、生产和销售。目前,公司产品形成以游戏机、VR/AR 设备的精密零部件为核心,以电子连接器、光纤连接器为重要构成的布局。未来,公司将以知名电子制造企业为标杆,通过提供核心产品和解决方案,与品牌商进一步深化合作,力争成为具有国际竞争力的电子零部件生产商和技术服务商。

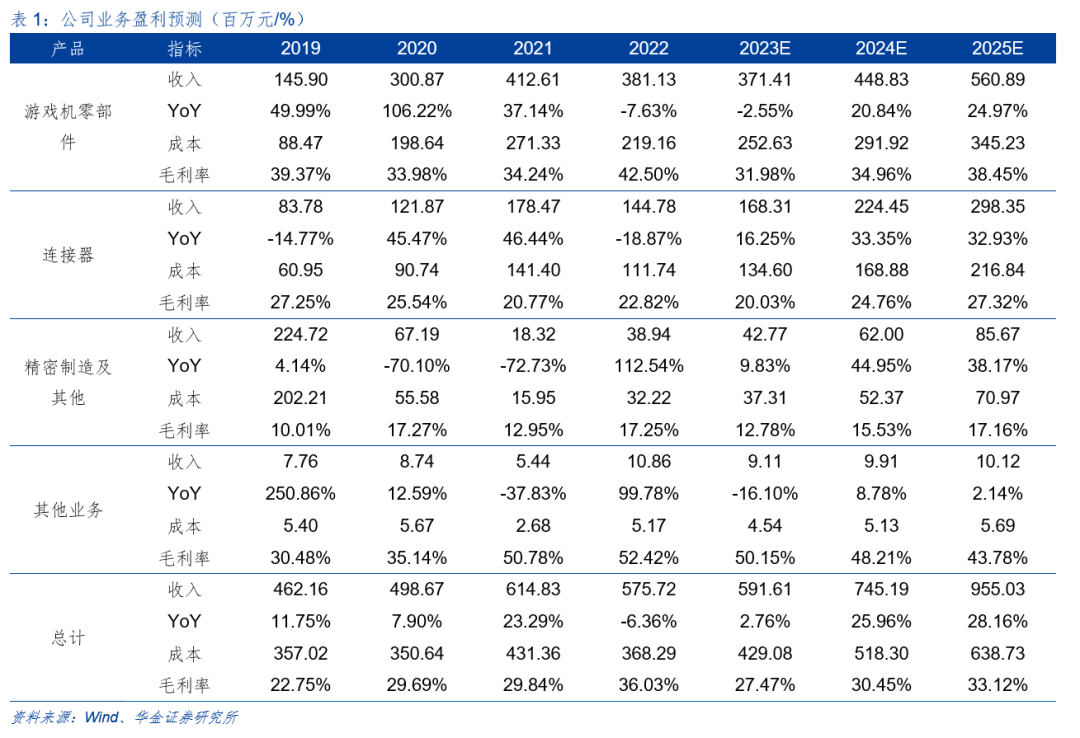

(1)游戏机零部件:公司产品以滑轨、Tact Switch、卡槽、精准定位控制器以及游戏机连接器等为代表,种类丰富,可根据用户需求提供定制化方案,公司游戏机零部件终端客户主要为日本知名企业 N 公司、META 等品牌商。据任天堂公布消息称,全球Switch游戏机销量已经来到1.3936亿台,可能会在2025年某个时间节点超越PlayStation 2,成为全球销量最高的游戏机。XR方面,2024年也将延续2023年的势头,Meta和索尼等主要厂商也将推出多项产品,根据Counterpoint预测,2024年XR头显出货量预计将增加390万台。我们预计2023-2025年公司游戏机零部件业务营业收入为371.41/448.83/560.89百万元。

(2)连接器:公司全资子公司春生电子凭借自身精湛的模具开发及产品设计能力,为客户提供定制化的产品解决方案,目前已生产开发出包括专业音响类连接器、汽车类连接器及通用类连接器等多个系列数百种规格产品。公司光纤连接器产品有单芯及多芯 MPO 光纤跳线G 通讯,应用场景包括数据中心、FTTH 及 FTTA 等。根据观研天下数据,2021年我国连接器市场规模为269亿美元,同比增长8.03%,占全球市场的比例已提升至 32.03%,预计2026 年我国连接器市场规模将达到 315 亿美元。我们预计2023-2025年公司连接器业务营业收入为168.31/224.45/298.35百万元。

(3)精密制造:公司主要产品包括钨钢合金刀具、消费电子精密结构件以及各类陶瓷、塑料、金属等机加工结构件,公司于2022 年开展自动化设备业务,主要包括自动化外观检测系列产品、自动化组装线系列产品。公司自主研发制造的自动化外观检测设备已对外销售,主要客户为富士康集团。我们预计2023-2025年公司精密制造业务营业收入为42.77/62.00/85.67百万元。

目前公司产品主要包括游戏机零部件、电子连接器及光纤连接器等,鉴于国内上市公司没有主营游戏机零部件领域企业,结合公司的产品特点、应用领域特征,我们选取了在细分行业、业务模式、产品类型等方面相似或相近的公司进行对比分析。立讯精密主要产品为各类电脑连接器、手机及其他消费电子连接器、汽车连接器、通讯连接器等;长盈精密产品主要包括:精密型电磁屏蔽件、精密连接器、手机滑轨、表面贴装式 LED 精密支架等精密电子零组件;领益智造主要从事消费电子产品精密功能器件产品的设计、研发、生产与销售;意华股份专注于以通讯为主的连接器及其组件产品研发、生产和销售的企业,为客户提供完善的互连产品应用解决方案。光库科技主要产品为光纤激光器件和光通讯器件;太辰光为国内MPO/MTP光连接器细分市场领先企业,是全球数据中心建设相关光互联器件产品需求的重要供应商之一。

我们预测公司2023年至2025年营业收入分别为5.92/7.45/9.55亿元,增速分别为2.8%/26.0%/28.2%;归母净利润分别为0.74/1.31/1.77亿元,增速分别-37.2%/77.4%/35.2%;对应PE分别65.1/36.7/27.1。考虑到公司产品已进入日本有名的公司N公司旗下Switch及Meta旗下Quest,游戏及XR发展有望带动公司游戏机零部件增长,叠加其参股福可喜玛在MT插芯领域领头羊,AI发展及“新基建”建设为公司业绩提供增长动能。首次覆盖,给予增持-A建议。

华金电子孙远峰团队:孙远峰/王海维/王臣复/宋鹏/吴家欢分析师编号:S01

芯时代”获取《电子-走进“芯”时代系列深度报告》点击菜单“5G电子”获取《电子-5G电子*产业链系列深度报告》

:“消费电子”、“PCB”、“FPC”、“智能音箱”、“智能电表”、“汽车电子”、“AOI设备”、“OLED”、“安防”、“苹果创新”、“全面屏”、“无线充电”、“快充”、“生物识别”、“光学3D”、“LED应用”、“Mini LED”、“毫米波雷达”、“摄像头”公司深度关键字索引:

“韦尔股份”、“中环股份”、“北方华创”、“中微公司”、“卓胜微”、“扬杰科技”、“斯达半导”、“华润微”、“力芯微”、“信维通信”、“中芯国际”、“汇顶科技”、“欧菲光”、“深南电路”、”沪硅产业“、“恒玄科技”、“芯海科技”、“芯朋微”、“寒武纪”、“艾为电子”、“芯原股份”、“东山精密”、“景旺电子”、“工业富联”、“太极实业”、“洲明科技”、“华微电子”、“深天马A”、“长盈精密”、“精测电子”、“中航光电”行业和公司更多研究结果,请长按图片关注“远峰电子”公众号

注:文中报告节选自华金证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

孙远峰:华金证券总裁助理&研究所所长&电子行业首席分析师,哈尔滨工业大学工学学士,清华大学工学博士,近3年电子实业工作经验;2018年新财富上榜分析师(第3名),2017年新财富入围/水晶球上榜分析师,2016年新财富上榜分析师(第5名),2013~2015年新财富上榜分析师团队核心成员;多次获得保险资管IAMAC、水晶球、金牛奖等奖项最佳分析师;2019年开始未参加任何个人评比,其骨干团队专注于创新&创业型研究所的一线具体创收&创誉工作,以“产业资源赋能深度研究”为导向,构建研究&销售合伙人队伍,积累了健全的成熟团队自驱机制和年轻团队培养机制,充分获得市场验证;2023年带领崭新团队获得《证券时报》评选的中国证券业最具特色研究君鼎奖和2023年Wind第11届金师进步最快研究机构奖;清华校友总会电子工程系分会副秘书长

王海维:电子行业联席首席分析师,华东师范大学硕士,电子&金融复合背景,主要覆盖半导体板块,善于个股深度研究,2018年新财富上榜分析师(第3名)核心成员,先后任职于安信证券/华西证券研究所,2023年2月入职华金证券研究所

王臣复:电子行业高级分析师,北京航空航天大学工学学士和管理学硕士,曾就职于欧菲光集团投资部、融通资本、平安基金、华西证券资产管理总部、华西证券等,2023年2月入职华金证券研究所

宋鹏:电子行业助理分析师,莫纳什大学硕士,曾就职于头豹研究院TMT组,2023年3月入职华金证券研究所

吴家欢:电子行业助理分析师,吉林大学学士,博科尼大学硕士,电子&管理复合背景,2023年11月入职华金证券研究所

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。